|

엑셈 1분기 매출 82억 원, 당기순이익 22억 원 기록 - DBPM · APM 성능 관리 기술력 기반 안정적 사업 진행에 빅데이터 대형 사업 기회 가능성 다수 - AIOps · 클라우드 관제 성과 이어지는 중 … 시장 기회 요인 활용해 성과 창출 가속화할 것 - 자회사 보안 사업 성장세 ‘견고’, SaaS 제품 출시로 지속 성장 동력까지 ‘완비’

IT 통합 성능 관리 전문 기업 엑셈(대표 조종암, 205100)이 2023년 1분기 실적을 12일 공시했다. 엑셈의 연결 기준 1분기 매출액은 82억 5천만 원이며, 영업손실 25억 3천만 원, 당기순이익 22억 2천만 원을 기록했다. 전년 동기 대비 매출은 12% 감소했고 영업이익은 적자 전환하였으나, 당기순이익은 4% 증가했다.

지난해 1분기 대형 사업을 진행함에 따라 높은 매출을 달성한 데 비해 매출이 다소 감소하고, 핵심 인력들의 채용 확대에 따른 비용이 증가해 영업 손실이 발생했다는 게 엑셈의 설명이다. 반면 구 사옥 일부에 대한 매각예정자산처분이익 31억 원이 발생해 당기순이익 증가에 주요하게 작용했다고 전했다.

엑셈은 지난 4월 종료된 서울시 빅데이터 2차 사업과 더불어, 각종 시스템 구축과 증설 사업이 2분기에 매출 인식 예상된다고 밝혔다. 또한 올해 회사는 각각 국내 시장 점유율 1위와 2위를 차지하고 있는 DBPM과 APM 부문에서 주요 대형 고객들의 추가 증설과 차세대 시스템 구축 사업 기회를 이어 나갈 계획이다. 여기에 신규 고객을 지속 확보하면서 매년 증가하고 있는 유지보수 매출까지 더해져 안정적인 수익 기반을 창출될 것으로 보고 있다. 또한 엑셈은 빅데이터, AIOps, 클라우드 통합 관제 영역과 해외법인, 자회사 신시웨이에서 유의미한 성과를 거둬 올해 실적에 기여할 것으로 전망했다.

특히 빅데이터 분야에서 대형 사업 기회가 다수 기대되고 있다. 서울시와 한국가스공사, 경찰청 후속 사업 외에도 본 사업 기회를 노린 ISP 사업과 서울시 사업 수행 내용과 유사한 플랫폼 구축 사업, 데이터 분석 및 융합 사업까지 사전 논의를 이어가며 사업 참여 가능성을 높여가고 있다. 또한 최근 엑셈은 외산 및 국내 주요 경쟁사를 제치고 ‘이빅스(EBIGS)’ 공급 사례까지 확보하며 빅데이터 시장에서 저력을 확대 중이다.

AIOps 분야에서는 1분기 수주한 지방은행 구축 사업을 순조롭게 진행하고 있으며, 기존 고객 은행사의 2차 고도화 사업을 올해 진행하고 기타 금융 분야를 비롯한 타 산업 고객으로도 신규 고객을 확대하는 것을 목표로 영업 중이다. 이와 함께 최근 데이터센터에서 안정적인 운영과 비용 절감을 위한 효율화가 주요 과제로 부상함에 따라, 엑셈의 ‘싸이옵스(XAIOps)’에 대한 문의가 증가하고 있어 관련 사업 참여 또한 기대되고 있다. ‘싸이옵스’는 데이터센터 시스템 운영에 있어서 장애 탐지와 원인 분석, 예방 점검, 최적의 성능 및 자원 관리를 지원해 운영 인력을 대폭으로 감축 가능하다는 게 관계자의 설명이다. 클라우드 통합 관제 분야에서도 APM 솔루션 ‘인터맥스’와의 연계 공급 형태로 수주하는 등 성과를 이어가고 있다.

DB 보안 솔루션 사업을 영위하는 종속회사 신시웨이는 매출액이 전년 동기 대비 14% 증가하며 역대 최대 분기 실적을 갱신했다. 매출 증가 폭이 큰 클라우드 관련 매출이 전년 동기 대비 46% 상승하며 매년 견고한 성장세를 이어가고 있다.

해외 법인에서는 중국 심양 성경은행과 양쯔메모리에 이어 1분기에 추가적으로 중국 내 3개 신규 고객을 확보하며 레퍼런스를 쌓아가고 있다. 이와 함께 삼성 반도체 추가 증설과 생산 기지 확장에 따른 사업 기회 확대도 기대되는 상황이다.

조종암 엑셈 대표는 “올해 빅데이터 · AI · 클라우드 사업 성장의 기회 요인이 다분하고, 이를 활용해 의미있는 성과들이 실현되고 있다”라며 “통합 SaaS 제품 ‘데이터세이커(DataSaker)’ 출시까지 IT 환경 모니터링의 최강자로서 시장에서 기세를 몰아갈 것”이라고 말했다.

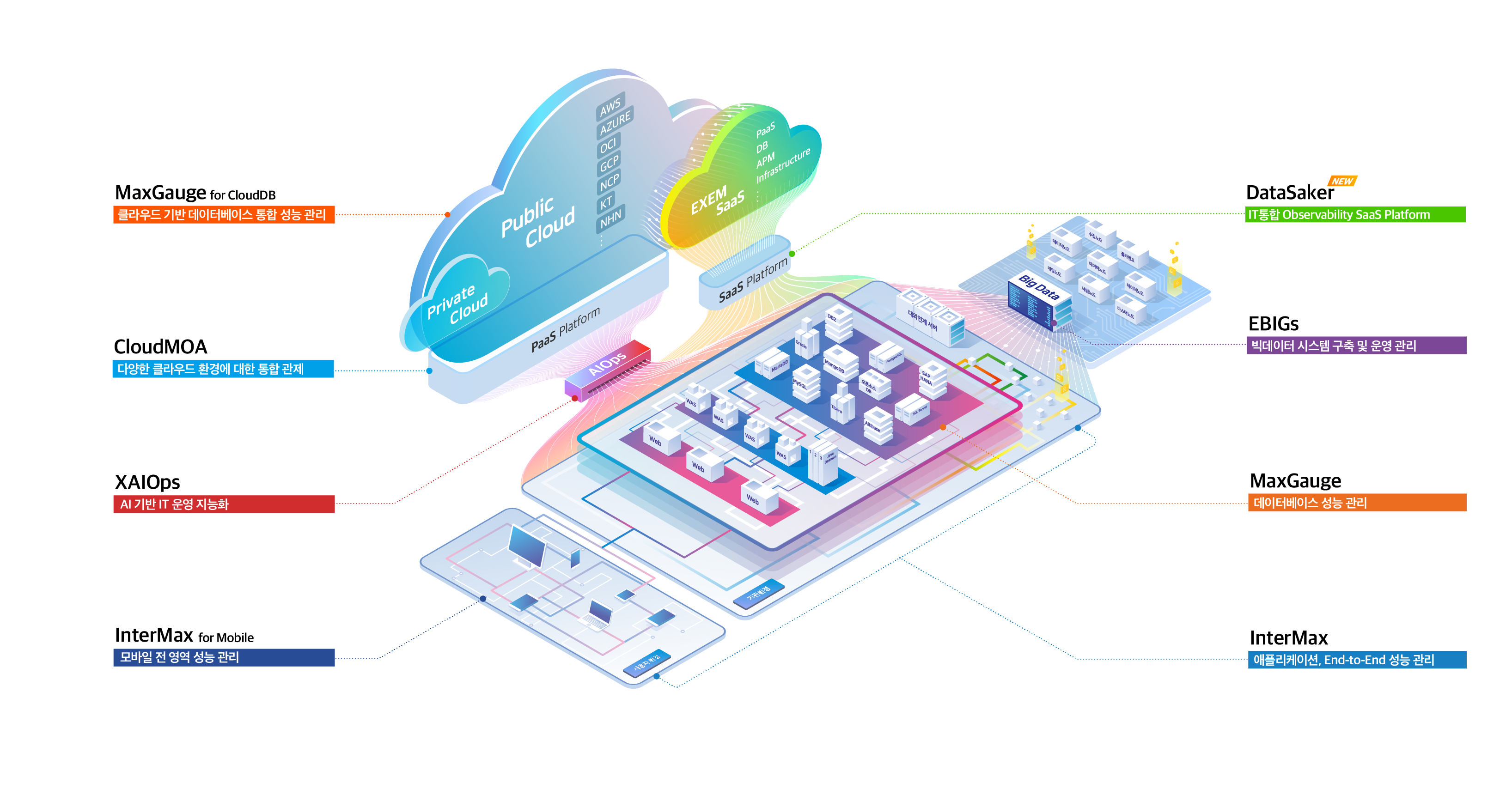

▲ 엑셈 솔루션 맵 <끝>

출처 : 엑셈 보도자료

|